Tout savoir sur la TVS (Taxe sur les Véhicules de Sociétés)

Toutes les entreprises qui possèdent ou utilisent des véhicules particuliers, dit aussi véhicules de tourisme, doivent payer la taxe sur les véhicules de sociétés (TVS). Quels véhicules sont concernés par cette taxe ? Quels sont ceux exonérés ? Quel est le montant de la TVS ? Tout savoir sur la taxe sur les véhicules de sociétés.

Quelles sont les sociétés concernées par le paiement de la TVS ?

Quelle que soit leur nature, leur forme juridique (commerciale ou civile) ou leur mode d’imposition (impôt sur le revenu ou impôt sur les sociétés), toutes les sociétés à but lucratif qui ont leur siège social ou un établissement en France doivent payer la taxe sur les véhicules de sociétés (TVS) si elles possèdent des voitures particulières. Les véhicules utilisés peuvent être la propriété de l’entreprise ou celles louées pour une durée supérieure à un mois civil ou 30 jours consécutifs au cours d'une même période d'imposition, c’est-à-dire un trimestre.

La période d’imposition de la TVS est l’année civile, du 1er janvier au 31 décembre. Son paiement peut être réalisé via le compte fiscal en ligne de l’entreprise.

Quels sont les véhicules concernés par la TVS ?

Les véhicules concernés par la TVS doivent servir au transport de passagers ou être utilisées pour des usages multiples, c’est-à-dire, selon l’article 1010 du code général des impôts, les « véhicules à moteur destinés au transport de voyageurs et de leurs bagages ou de leurs biens, dans un compartiment unique », conçus et construits normalement pour le transport de marchandises et ayant un poids maximal ne dépassant pas 3,5 tonnes. Ces véhicules font partie de la catégorie « N1 » défini par le Code de la route. Leur carte grise doit porter la mention « camionnette » ou « CTTE ». Ils doivent disposer de plusieurs rangs de places assises.

Une entreprise est redevable de la TVS pour ses véhicules destinés au transport de personnes et non ceux dont l’usage est exclusivement commercial ou industriel, c’est-à-dire les véhicules utilitaires comme les fourgons ou les camionnettes par exemple. Il s’agit donc des voitures particulières immatriculées dans la catégorie « véhicule particulier (VP) » dont la mention « VP » apparaît sur le certificat d'immatriculation.

Pour être soumis à la TVS, une entreprise doit soit posséder ce type de véhicules, soit les louer. La TVS concerne également les voitures de tourisme mises à sa disposition d’une entreprise même si elles ne sont pas immatriculées en France.

Ces véhicules peuvent être utilisés par les salariés de l’entreprise, par les associés et les dirigeants.

Les véhicules exonérés de la TVS

La TVS ne concerne pas les véhicules utilitaires utilisés pour le transport de marchandises, ainsi que les véhicules de tourisme exclusivement destinés à un usage agricole. Elle ne s’applique pas non plus aux entreprises dont l’activité est la vente ou la location de voitures, le transport mis à disposition du public comme les taxis par exemple ou encore les auto-écoles.

Les véhicules hybrides essence, ceux qui combinent l’essence à du gaz naturel ou du gaz de pétrole liquéfié, ainsi que les véhicules électriques, sont exonérés de la TVS si leur taux d'émission de CO2 en grammes par kilomètre (T) est inférieur ou égal à 60. Ces types de voitures dont le T est compris entre 60 et 100 le sont pour une durée de 12 trimestres à partir du premier jour du trimestre en cours à la date de la première mise en circulation du véhicule. Enfin, les véhicules des entreprises accessibles aux personnes handicapées en fauteuil roulant (appartenant à la catégorie « M1 » du Code de la route) ne sont pas non plus soumis à la TVS.

Comment est calculée la TVS ?

Le calcul de la TVS est basé sur le nombre de véhicules d’une entreprise concernés par cette taxe et sur une durée correspondant à un trimestre civil. Ensuite, le taux d’imposition appliqué dépend de deux variables dont les montants sont cumulés pour donner le total de la TVS due :

- le taux d’émission de CO2 pour les voitures mises en circulation depuis le 1er juin 2004, utilisées par l’entreprise depuis le 1er janvier 2006 et qui ont fait l’objet d'une réception communautaire au sens de la directive européenne 2007/46/CE. Le tarif applicable de la TVS va de 0 euro pour un véhicule dont ce taux est inférieur à 20 g/km, à 29 euros pour celui qui a un taux d’émission de CO2 supérieur à 250 g/km. Pour les véhicules plus anciens, c’est la puissance fiscale qui détermine le tarif de la TVS : de 750 euros pour 3CV à 4 500 euros pour 16 CV et plus.

- les différences de niveaux de pollution du véhicule, en fonction de leur année de mise en circulation et leur type de motorisation, sont la deuxième variable prise en compte pour déterminer le taux de la TVS. Par exemple, le tarif de la TVS appliqué pour les véhicules essence mis en circulation avant le 31 décembre 2000 est de 70 euros, de 600 euros s’ils fonctionnent au diesel. Pour des voitures d’après 2015, ces montants sont respectivement de 20 et 40 euros.

À savoir : un coefficient dit « pondérateur » et un abattement pouvant aller jusqu’à 15 000 euros sont appliqués à ces variables qui permettent de calculer la TVS pour les véhicules possédés ou loués par une entreprise pour lesquels les salariés ou les dirigeants bénéficient du remboursement de frais kilométriques.

Dossiers similaires

-

Qu'est-ce que la déclaration d’insaisissabilité de l’entrepreneur individuel ?

À l’inverse d’une société, représentée par une personne morale, une entreprise individuelle est représentée par une personne physique, son dirigeant. Or, la loi prévoit que les biens...

Qu'est-ce que la déclaration d’insaisissabilité de l’entrepreneur individuel ?

À l’inverse d’une société, représentée par une personne morale, une entreprise individuelle est représentée par une personne physique, son dirigeant. Or, la loi prévoit que les biens...

-

Peut-on mettre en sommeil sa micro-entreprise ? Quelles précautions ?

Tout micro-entrepreneur peut souhaiter faire une pause dans son activité. Ceci lui est permis et consiste en une mise en sommeil de son entreprise. Ainsi, le professionnel doit déclarer une...

Peut-on mettre en sommeil sa micro-entreprise ? Quelles précautions ?

Tout micro-entrepreneur peut souhaiter faire une pause dans son activité. Ceci lui est permis et consiste en une mise en sommeil de son entreprise. Ainsi, le professionnel doit déclarer une...

-

Qu'est-ce qu'une marge brute ? Comment la calculer ?

La marge brute représente la différence entre le prix de vente hors taxes et le coût de revient hors taxes des biens et / ou services d’une entreprise. Si cette définition est largement...

Qu'est-ce qu'une marge brute ? Comment la calculer ?

La marge brute représente la différence entre le prix de vente hors taxes et le coût de revient hors taxes des biens et / ou services d’une entreprise. Si cette définition est largement...

-

Fraude fiscale : comment est-elle détectée en entreprise ?

En France, la fraude fiscale en entreprise est contrôlée dans le but de décourager les professionnels qui envisagent de la pratiquer et pour prévenir le risque d’erreurs involontaires. En cas...

Fraude fiscale : comment est-elle détectée en entreprise ?

En France, la fraude fiscale en entreprise est contrôlée dans le but de décourager les professionnels qui envisagent de la pratiquer et pour prévenir le risque d’erreurs involontaires. En cas...

-

Qu'est-ce qu'une filiale ? Avantages et inconvénients

Une filiale est une entreprise qui bénéficie d’une autonomie relative, car elle est en partie contrôlée et dirigée par une société-mère. Cette dernière lui impose une stratégie à suivre...

Qu'est-ce qu'une filiale ? Avantages et inconvénients

Une filiale est une entreprise qui bénéficie d’une autonomie relative, car elle est en partie contrôlée et dirigée par une société-mère. Cette dernière lui impose une stratégie à suivre...

-

9 outils de gestion indispensables à son entreprise !

Une entreprise peut utiliser tout un panel d’outils pour gérer son activité et sa structure au quotidien. Si ces logiciels et applications peuvent sembler pour certains désuets, ils présentent...

9 outils de gestion indispensables à son entreprise !

Une entreprise peut utiliser tout un panel d’outils pour gérer son activité et sa structure au quotidien. Si ces logiciels et applications peuvent sembler pour certains désuets, ils présentent...

-

Fournisseur : comment être certain que l'entreprise existe et est dûment déclarée ?

En tant que fournisseur d'un service ou d'un produit à une entreprise, vous êtes en droit de vous interroger sur la réelle existence de cette dernière et de la légalité de son activité afin...

Fournisseur : comment être certain que l'entreprise existe et est dûment déclarée ?

En tant que fournisseur d'un service ou d'un produit à une entreprise, vous êtes en droit de vous interroger sur la réelle existence de cette dernière et de la légalité de son activité afin...

-

Méthode des 20-80 ou loi de Pareto en entreprise : définition, mise en place

La méthode des 20-80, aussi appelée loi de Pareto, est un outil indispensable pour la bonne gestion d’une entreprise. Elle définit en effet une règle en matière d’équilibre économique que...

Méthode des 20-80 ou loi de Pareto en entreprise : définition, mise en place

La méthode des 20-80, aussi appelée loi de Pareto, est un outil indispensable pour la bonne gestion d’une entreprise. Elle définit en effet une règle en matière d’équilibre économique que...

-

L'assemblée générale annuelle est-elle obligatoire pour une entreprise ?

L’assemblée générale, qu’elle soit ordinaire ou extraordinaire est un moment important dans la vie d’une entreprise. L’assemblée générale ordinaire, dite annuelle est le lieu de prise...

L'assemblée générale annuelle est-elle obligatoire pour une entreprise ?

L’assemblée générale, qu’elle soit ordinaire ou extraordinaire est un moment important dans la vie d’une entreprise. L’assemblée générale ordinaire, dite annuelle est le lieu de prise...

-

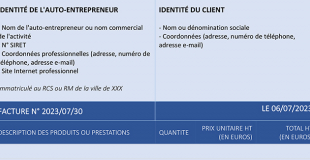

Conseils et modèle de facture pour auto-entrepreneur !

En tant que professionnel, un auto-entrepreneur est tenu d'éditer une facture à chaque fois qu'il vend une produit ou une prestation, hormis si son client est un particulier. Une facture...

Conseils et modèle de facture pour auto-entrepreneur !

En tant que professionnel, un auto-entrepreneur est tenu d'éditer une facture à chaque fois qu'il vend une produit ou une prestation, hormis si son client est un particulier. Une facture...

-

Comment calculer la TVA, quels sont les taux en vigueur ?

La taxe sur la valeur ajoutée (TVA) est un impôt indirect collecté par les entreprises qui réalisent des opérations commerciales payantes. Cet impôt est entièrement supporté par le...

Comment calculer la TVA, quels sont les taux en vigueur ?

La taxe sur la valeur ajoutée (TVA) est un impôt indirect collecté par les entreprises qui réalisent des opérations commerciales payantes. Cet impôt est entièrement supporté par le...

-

Comment calculer son seuil de rentabilité ?

Pour un chef d’entreprise, le seuil de rentabilité représente l’objectif minimum à atteindre sur une période donnée pour que son activité n’accuse pas de pertes. C’est un indicateur...

Comment calculer son seuil de rentabilité ?

Pour un chef d’entreprise, le seuil de rentabilité représente l’objectif minimum à atteindre sur une période donnée pour que son activité n’accuse pas de pertes. C’est un indicateur...