Conseils et modèle de facture pour auto-entrepreneur !

En tant que professionnel, un auto-entrepreneur est tenu d'éditer une facture à chaque fois qu'il vend une produit ou une prestation, hormis si son client est un particulier. Une facture représente un document commercial mais qui a aussi une valeur juridique, comptable et fiscale. Une facture doit comporter des mentions qui sont obligatoires et d'autres optionnelles selon le type de transaction commerciale réalisée et de client. Nos conseils aux auto-entrepreneurs pour rédiger comme il se doit une facture et ne pas faire d'erreurs qui peuvent les exposer au paiement d'une amende.

À quoi sert une facture pour un auto-entrepreneur ?

Une facture constitue pour un auto-entrepreneur un document important à émettre à l'occasion de la vente d'un produit ou d'un service à un professionnel. Elle n'est pas obligatoire pour un client particulier mais toutefois recommandée car une facture revêt plusieurs fonctions non négligeables.

Une facture est ainsi un document juridique dans le sens où elle sert de preuve qu'un auto-entrepreneur a bien réalisé une transaction commerciale avec un client (vente de marchandises ou de prestations) et que ce dernier est redevable d'une somme d'argent en contrepartie.

Une facture a également une valeur commerciale puisqu'elle détaille les conditions de vente d'un produit ou d'un service.

Ce document sert aussi, en tant que justificatif, de pièce comptable et fiscale.

C'est pourquoi un auto-entrepreneur doit conserver toutes les factures qu'il a émises et ce, selon la loi, au minimum 6 ans, et même 10 ans en tant que document comptable.

Comment un auto-entrepreneur doit présenter sa facture ?

Un auto-entrepreneur a le choix de rédiger une facture soit format papier, soit format électronique, et même l'écrire à la main, possibilité qui sera toutefois interdite à partir du 1er janvier 2026.

Dans le cas d'une facture papier, un auto-entrepreneur doit l'établir en 2 exemplaires, un qu'il doit conserver et un à remettre à son client.

On parle de facture électronique pour désigner une facture émise et reçue par e-mail ou par le biais d'un lien sécurisé sur Internet, le plus souvent via une plateforme dédiée. Dans ce dernier cas, un auto-entrepreneur doit s'assurer que son système de transmission de facture est bien compatible avec celui du client auquel il envoie une facture afin que son contenu soit lisible.

Il faut savoir aussi qu'un auto-entrepreneur peut utiliser une facture électronique qu'à la condition que son client accepte ce type de document et qu'il le formalise.

Dans tous les cas, l'utilisation de factures version électronique va être rendue progressivement obligatoire pour toutes les entreprises. Ce sera le cas pour les auto-entrepreneurs à compter du 1er janvier 2026.

À noter : un auto-entrepreneur qui a comme client l'État, une collectivité locale, un établissement ou tout autre service public a déjà pour obligation depuis le 1er janvier 2020 d'établir essentiellement une facture électronique et d'utiliser pour la transmettre un portail dédié appelé "Chorus Pro".

Les mentions obligatoires à porter sur une facture auto-entrepreneur

Une facture émise par un auto-entrepreneur doit comporter forcément certaines mentions qui sont obligatoires en vertu de la législation en vigueur en matière de relations commerciales :

- le nom de l'auto-entrepreneur ou le nom commercial de son activité, ainsi que ses coordonnées professionnelles (adresse, numéro de téléphone, adresse e-mail, éventuellement adresse de son site Internet professionnel).

Depuis le 15 mai 2022, la loi oblige les auto-entrepreneurs de faire précéder immédiatement, ou de faire suivre de la même manière, leur nom ou dénomination commerciale des mots "entrepreneur individuel" ou des initiales "EI" ;

- le numéro SIRET de l'auto-entreprise (un numéro composé de 14 chiffres fourni par l'Insee) suivi des références de son immatriculation sous la forme suivante : "Immatriculé(e) au RCS/RM de la ville de XXX".

Selon la nature de l'activité de l'auto-entrepreneur, le registre d'immatriculation à mentionner est différent : il s'agit du Répertoire des métiers (RM) pour les activités artisanales ou du Registre du commerce et des sociétés (RCS) pour les activités commerciales. Un auto-entrepreneur qui exerce une activité libérale n'a pas pour obligation d'indiquer les références de son immatriculation, mais il peut indiquer sur sa facture "Dispensé d’immatriculation au Registre du commerce et des sociétés (RCS) et au Répertoire des métiers (RM)" ;

- la date de la facture, c'est-à-dire celle quand la facture a été émise.

Au passage, même si un auto-entrepreneur a la possibilité d'émettre des factures seulement une fois par mois, par exemple, il est vivement conseillé toutefois d'établir une facture le plus rapidement possible une fois la vente de produits ou de services réalisée ;

- le numéro de la facture, qui lui est propre et qui est unique.

Toute facture doit en effet être numérotée et de manière chronologique. Il n'existe pas de règles précises pour établir ce système de numérotation mais le plus simple consiste à créer des numéros de facture sous la forme "année-mois-numéro chronologique". Par exemple, la première facture créée par un auto-entrepreneur le 4 janvier 2023 prend alors la forme "n° 2023/01/01". La trentième facture éditée le 6 juillet 2023, "n° 2023/07/30", etc.

Dans le cas où une facture comporte plusieurs pages, son numéro doit apparaitre sur chacune d'entre elles. De plus, toutes ces pages doivent être numérotées sous la forme "n/N", "n" étant le numéro d'ordre des pages et "N" le nombre total de pages de la facture ;

- l'identité du client, c'est-à-dire son nom ou sa dénomination sociale et ses coordonnées (s'il s'agit d'un particulier, il peut s'opposer à ce que son adresse soit mentionnée sur une facture émise par un auto-entrepreneur) ;

- la nature de la transaction commerciale.

Il s'agit ici d'indiquer précisément la désignation des produits vendus ou des prestations de services réalisées. Chaque opération commerciale doit faire l'objet d'une ligne dédiée où est mentionnée sa nature, sa quantité et son prix unitaire et son prix total hors taxes (HT).

Dans le cas où un auto-entrepreneur conçoit une remise ou une réduction à un client, celle-ci doit être mentionnée sous la ligne de l'opération commerciale concernée ;

- la date de livraison de la prestation ou des produits vendus, une mention obligatoire seulement si cette dernière est différente de la date de la facture ;

- les informations concernant la TVA applicable et le montant total de la facture.

Les auto-entrepreneurs dont le chiffre d'affaires de l'année précédente ne dépasse pas certains seuils bénéficient de la franchise en base de TVA, c'est-à-dire qu'ils sont exonérés de la déclaration et du paiement de la TVA sur les prestations ou les ventes qu'ils réalisent. Dans ce cas, la mention "TVA non applicable, art. 293 B du CGI" doit être indiquée sur leurs factures, ainsi que le montant HT de la transaction commerciale.

Dans le cas contraire, le taux de TVA applicable (20 %, 5 %, etc.) doit être porté sur la facture ainsi que le montant total HT, mais aussi TTC de la facture.

Lorsqu'un auto-entrepreneur a établi et fourni à son client un devis ou un bon de commande au préalable, il est nécessaire également de mentionner le numéro de ce document sur la facture émise ensuite.

Un auto-entrepreneur ne doit pas oublier d'indiquer ces mentions obligatoires sur ses factures. À défaut, une amende de 15 euros peut lui être appliquée par facture pour chaque omission ou inexactitude dans la limite de 25 % du montant total de la facture.

L'amende peut être bien plus élevée (75 000 euros) pour un auto-entrepreneur qui ne respecte pas son obligation d'établir une facture en cas de transaction commerciale avec un professionnel.

Les mentions optionnelles ou particulières d'une facture auto-entrepreneur

Lors de la vente d'un produit ou d'une prestation à un professionnel, un auto-entrepreneur peut éventuellement compléter sa facture par d'autres mentions :

- la date limite de paiement, c'est-à-dire la date maximum qui est donnée au client pour régler la facture.

Sans mention de date limite de paiement, le client a légalement 30 jours après la réception du produit ou la réalisation d'une prestation pour payer la facture, 60 jours s'il s'agit d'un client basé à l'étranger ;

- le taux de pénalités de retard, soit le taux appliqué en cas de retard de paiement (si le paiement intervient après la date mentionnée sur la facture) qui majore la somme due indiquée sur la facture.

Ce taux de pénalités de retard peut être fixé selon le taux d'intérêt légal en vigueur, c'est-à-dire le taux directeur défini tous les semestres par la Banque centrale européenne (BCE), ou être autre mais sans jamais être supérieur à 3 fois ce taux légal ;

- l'indemnité forfaitaire pour frais de recouvrement due, en plus des pénalités de retard, quand un client règle la facture d'un auto-entrepreneur après la date limite de paiement mentionnée sur la facture. Une indemnité dont le montant est fixé à 40 euros.

Selon la nature de leur activité, certains auto-entrepreneurs peuvent être amenés également à porter des mentions particulières sur leurs factures.

Pour les auto-entrepreneurs qui exercent une activité libérale, la mention "Membre d'une association agréée, le règlement des honoraires par chèque et carte bancaire est accepté" peut ainsi être indiquée sur leurs factures.

Les auto-entrepreneurs soumis à l'obligation de souscrire une assurance professionnelle obligatoire, soit une responsabilité professionnelle (RC Pro) ou une garantie décennale, ont, eux, l'obligation de mentionner sur leurs factures le nom et les coordonnées de leur assureur ou de leur garant, ainsi que la couverture géographique de leur contrat ou de leur garantie.

Modèles de facture auto-entrepreneur

Pour rappel, une facture réalisée en format papier exige d'en remettre un exemplaire à son client et d'en conserver un pour ses archives comptables et fiscales notamment.

Quel que soit son format (papier ou électronique), nous vous présentons ici 2 modèles de facture comportant les seules mentions obligatoires à faire paraitre, qui peut être utilisée par un auto-entrepreneur :

Pour un auto-entrepreneur assujetti à la TVA :

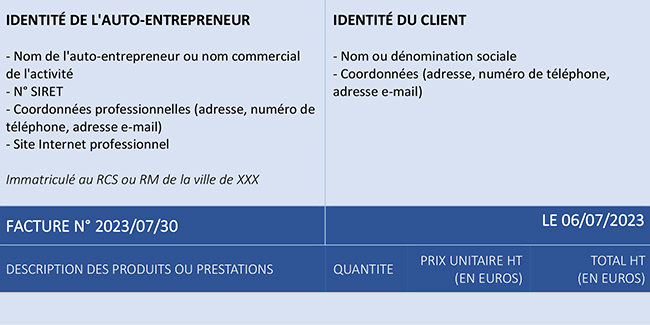

| IDENTITÉ DE L'AUTO-ENTREPRENEUR - Nom de l'auto-entrepreneur ou nom commercial de l'activité - N° SIRET - Coordonnées professionnelles (adresse, numéro de téléphone, adresse e-mail) - Site Internet professionnel Immatriculé au RCS ou RM de la ville de XXX |

IDENTITÉ DU CLIENT - Nom ou dénomination sociale - Coordonnées (adresse, numéro de téléphone, adresse e-mail) |

| FACTURE N° 2023/07/30 |

le 06/07/2023 |

| Description des produits ou prestations |

Quantité |

Prix unitaire HT (en euros) |

TOTAL HT (en euros) |

| TOTAL HT |

|

| TVA X % |

|

| TOTAL TTC |

Pour un auto-entrepreneur non assujetti à la TVA :

| IDENTIFICATION DE L'AUTO-ENTREPRENEUR - Nom de l'auto-entrepreneur ou nom commercial de l'activité - N° SIRET - Coordonnées professionnelles (adresse, numéro de téléphone, adresse e-mail) - Site Internet professionnel Immatriculé au RCS ou RM de la ville de XXX |

IDENTITÉ DU CLIENT - Nom ou dénomination sociale - Coordonnées (adresse, numéro de téléphone, adresse e-mail) |

| FACTURE N° 2023/07/30 |

le 06/07/2023 |

| Description des produits ou prestations |

Quantité |

Prix unitaire HT (en euros) |

TOTAL HT (en euros) |

| TOTAL HT * |

*TVA non applicable, art. 293 B du CGI

Dossiers similaires

-

Factures d'acompte : définition, quand et pourquoi les utiliser ?

Dans le cadre de l’achat d’un bien ou d’une prestation de service, l’entreprise peut demander à son client de lui verser un acompte avant la livraison du bien ou la réalisation de la...

Factures d'acompte : définition, quand et pourquoi les utiliser ?

Dans le cadre de l’achat d’un bien ou d’une prestation de service, l’entreprise peut demander à son client de lui verser un acompte avant la livraison du bien ou la réalisation de la...

-

Loi de Murphy : quelle conséquence en entreprise ?

La loi de Murphy est un principe connu pour révéler le fatalisme de la perception humaine. Plus précisément, elle part de l’idée que, dans le cadre de la réalisation d’une tâche – quelle...

Loi de Murphy : quelle conséquence en entreprise ?

La loi de Murphy est un principe connu pour révéler le fatalisme de la perception humaine. Plus précisément, elle part de l’idée que, dans le cadre de la réalisation d’une tâche – quelle...

-

Qu'est-ce que le dropshipping ? Peut-on monter un business sur ce concept ? Quelles limites ?

Le dropshipping est un business model simple à lancer sur le papier, vu comme un Eldorado pour certains. Pour autant, les entrepreneurs qui réussissent à percer avec le dropshipping ne sont pas si...

Qu'est-ce que le dropshipping ? Peut-on monter un business sur ce concept ? Quelles limites ?

Le dropshipping est un business model simple à lancer sur le papier, vu comme un Eldorado pour certains. Pour autant, les entrepreneurs qui réussissent à percer avec le dropshipping ne sont pas si...

-

Comment estimer la valeur d'un fonds de commerce en vue d'une vente ?

À un moment de son existence, et en particulier en vue de sa vente, une entreprise peut être amenée à céder son fonds de commerce, c’est-à-dire les éléments incorporels et corporels qui la...

Comment estimer la valeur d'un fonds de commerce en vue d'une vente ?

À un moment de son existence, et en particulier en vue de sa vente, une entreprise peut être amenée à céder son fonds de commerce, c’est-à-dire les éléments incorporels et corporels qui la...

-

Qu'est-ce que la TVA déductible ?

La TVA – taxe sur la valeur ajoutée – est un impôt indirect appliqué sur la consommation qui est bien connu de tous. Mais la TVA regroupe en réalité plusieurs notions pour une entreprise....

Qu'est-ce que la TVA déductible ?

La TVA – taxe sur la valeur ajoutée – est un impôt indirect appliqué sur la consommation qui est bien connu de tous. Mais la TVA regroupe en réalité plusieurs notions pour une entreprise....

-

Comment construire son offre commerciale ?

Une offre commerciale est une proposition adressée à un prospect dans le cadre d’un acte de vente pour un produit ou un service. À bien distinguer du devis, elle présente divers points qui ont...

Comment construire son offre commerciale ?

Une offre commerciale est une proposition adressée à un prospect dans le cadre d’un acte de vente pour un produit ou un service. À bien distinguer du devis, elle présente divers points qui ont...

-

Fonctionnement d'un accord d'intéressement, comment le mettre en place ?

L’intéressement est une forme d’épargne salariale dont le but est d’associer les acteurs d’une entreprise (salariés et dirigeants) à ses résultats. Il se concrétise par le versement...

Fonctionnement d'un accord d'intéressement, comment le mettre en place ?

L’intéressement est une forme d’épargne salariale dont le but est d’associer les acteurs d’une entreprise (salariés et dirigeants) à ses résultats. Il se concrétise par le versement...

-

Taxe d’apprentissage : quel fonctionnement, quel taux ?

La taxe d’apprentissage a été mise en place en vue d’inciter les entreprises à participer au financement de l’apprentissage et des formations professionnelles. Calculée sur la base de la...

Taxe d’apprentissage : quel fonctionnement, quel taux ?

La taxe d’apprentissage a été mise en place en vue d’inciter les entreprises à participer au financement de l’apprentissage et des formations professionnelles. Calculée sur la base de la...

-

Franchisé : comment éviter l'échec ?

Entreprendre n'est pas toujours une chose facile car cela implique de prendre des risques, de bien choisir son domaine d'activité, et de se lancer dans l'aventure le plus souvent seul. La création...

Franchisé : comment éviter l'échec ?

Entreprendre n'est pas toujours une chose facile car cela implique de prendre des risques, de bien choisir son domaine d'activité, et de se lancer dans l'aventure le plus souvent seul. La création...

-

Qu'est-ce que l'innovation de rupture ?

L’innovation de rupture, aussi appelée la disruption, est un processus qui implique toujours un changement – comme son nom l’indique : quelque chose rompt. Dans le passé, les technologies et...

Qu'est-ce que l'innovation de rupture ?

L’innovation de rupture, aussi appelée la disruption, est un processus qui implique toujours un changement – comme son nom l’indique : quelque chose rompt. Dans le passé, les technologies et...

-

Lettre de mise en demeure : définition, utilité, exemple !

Lorsqu’un créancier fait face à un impayé ou à l’inexécution d’un service de la part d’un débiteur, il peut adresser à celui-ci une lettre de mise en demeure. Il s’agit d’un...

Lettre de mise en demeure : définition, utilité, exemple !

Lorsqu’un créancier fait face à un impayé ou à l’inexécution d’un service de la part d’un débiteur, il peut adresser à celui-ci une lettre de mise en demeure. Il s’agit d’un...

-

Le back-office d'une entreprise : qu'est-ce que c'est ? Quelle définition ?

Le back-office est la partie d'une organisation qui s'occupe de toute la gestion des informations et du soutien des process internes. Le terme date d'une époque où les entreprises organisaient...

Le back-office d'une entreprise : qu'est-ce que c'est ? Quelle définition ?

Le back-office est la partie d'une organisation qui s'occupe de toute la gestion des informations et du soutien des process internes. Le terme date d'une époque où les entreprises organisaient...